Receita Federal declara inidoneidade de profissional contábil

Você sabia que a legislação permite à Receita Federal declarar inidoneidade de profissional contábil?

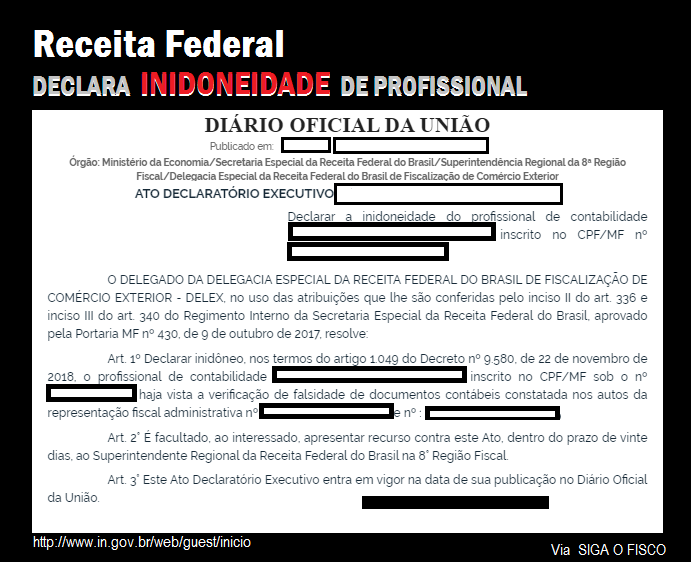

A Receita Federal, por meio de Ato Declaratório Declarou inidoneidade de profissional da contabilidade.

De acordo com a Receita Federal, a inidoneidade do profissional contábil foi declarada como base no art. 1.049 do novo Regulamento do Imposto de Renda, trazido pelo Decreto nº 9.580 de 2018.

De acordo com a Receita Federal, a inidoneidade do profissional contábil foi declarada como base no art. 1.049 do novo Regulamento do Imposto de Renda, trazido pelo Decreto nº 9.580 de 2018.

O fato ocorreu no curso de processos, fase em que a Receita Federal constatou falsidade de documentos contábeis apresentados pelo Profissional contábil.

Inidoneidade no RIR/2018:

Art. 1.049. Verificada a falsidade do balanço ou de qualquer outro documento de contabilidade, e da escrita dos contribuintes, o profissional que houver assinado tais documentos será, pelos Delegados e pelos Inspetores da Secretaria da Receita Federal do Brasil do Ministério da Fazenda, independentemente de ação criminal que na hipótese couber, declarado sem idoneidade para assinar quaisquer peças ou documentos contábeis sujeitos à apreciação dos órgãos da Secretaria da Receita Federal do Brasil do Ministério da Fazenda ( Decreto-Lei nº 5.844, de 1943, art. 39, § 2º ).

Parágrafo único. Do ato do Delegado ou do Inspetor da Secretaria da Receita Federal do Brasil do Ministério da Fazenda, declaratório desta falta de idoneidade a que se refere o caput , caberá recurso, no prazo de vinte dias, para o Superintendente da referida Secretaria ( Decreto-Lei nº 5.844, de 1943, art. 39, § 3º ).

Prazo para recorrer do Ato Declaratório

O profissional declarado inidôneo poderá no prazo de 20 dias, apresentar recurso ao Superintendente da referida Secretaria.

Conseqüência da inidoneidade do profissional

Passado o prazo para recorrer, o profissional declarado inidôneo fica impedido de assinar qualquer documento contábil sujeito à apreciação dos órgãos da Secretaria da Receita Federal do Brasil.

Vale ressaltar, que outros profissionais já foram declarados inidôneos pela Receita Federal.

De acordo com o art. 39 do Decreto-Lei nº 5.844, de 1943, o profissional contábil juntamente com o contribuinte são responsáveis por qualquer falsidade dos documentos que assinarem e pelas irregularidades de escrituração praticadas no sentido de fraudar o imposto de renda.

Portanto, é preciso ficar atento, analise antes de assinar qualquer peça ou documento contábil, confira:

Art. 39. Os balanços, demonstrações da conta de lucros e perdas, extratos, discriminações contas ou lançamentos e quaisquer outros documentos de contabilidade, deverão ser assinados por atuários, peritos-contadores, ou guarda-livros legalmente registados, com indicação do número do respectivo registro.

§ 1º Êsses profissionais, dentro da âmbito de sua atuação e no que se referir à parte técnica, serão responsabilizados, juntamente com os contribuintes, por qualquer falsidade dos documentos que assinarem e pelas irregularidades de escrituração praticadas no sentido de fraudar o imposto de renda.

§ 2º Verificada a falsidade do balanço ou de qualquer outro documento de contabilidade, assim como da escrita dos contribuintes, o profissional que houver assinado tais documentos será pelo diretor do Imposto de Renda ou pelos delegados regionais, independentemente da ação criminal que no caso couber, declarado sem idoneidade para assinar quaisquer peças ou documentos contábeis sujeitos à apreciação das repartições do imposto de Renda.

§ 3º Do ato do diretor do Imposto de Renda ou dos delegados regionais, declarando a falta de idoneidade referida no parágrafo anterior caberá recurso, dentro do prazo de vinte dias, para c diretor geral da Fazenda Nacional e para o diretor do Imposto de Renda, respectivamente.

Confira aqui integra do Ato Declaratório publicado hoje, 16/09 no Diário Oficial da União.

Leia mais:

Contabilista – Declaração de inidoneidade pela Receita Federal

Simples Nacional sofre Exclusão por excesso de despesa

Prefeitura de São Paulo notifica Simples Nacional com indícios de irregularidades

Simples Nacional e a Receita Bruta da atividade turismo

Simples Nacional: Fisco identifica divergência entre receita e Notas Fiscais de Serviços

______________________________INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO_____________________________

Quer se manter atualizado? Tem interesse em receber notícias deste Portal? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco®, estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente).

Interessados em nossos serviços poderão entrar em contato.

Você sabia que a empresa Siga o Fisco® pode te ajudar ainda que a distância?

Parceiros com Ferramentas que auxiliam na rotina contábil e fiscal: Quer divulgar seu produto neste Portal? Entre em contato!

O Portal Siga o Fisco foi criado para compartilhar informações de interesse dos contribuintes e profissionais que atuam na área contábil, fiscal e tributária. Entendemos que todas as atividades são importantes, inclusive as de fiscalizações realizadas pelos órgãos federais, estaduais e municipais, que muitas vezes ajudam a combater a concorrência desleal.

Compartilhe nas redes: