Com a finalidade de garantir o controle, SP enquadra contribuinte substituído em Substituto Tributário

São Paulo usa Regime Especial de Ofício para enquadrar contribuinte substituído em Substituto Tributário

Engana-se quem acha que somente é responsável tributário (substituto tributário) pelo recolhimento do ICMS-ST das operações aqueles elencados no Regulamento do ICMS.

Para garantir o controle e arrecadação, a figura do Regime Especial de Ofício, ganha espaço nas medidas do fisco paulista.

Vários Regimes Especiais estão sendo impostos aos contribuintes do ICMS no Estado de São Paulo, confira:

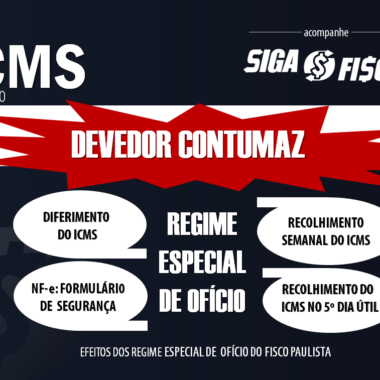

1 – Devedor classificado contumaz

Fisco reduz prazo para recolhimento do ICMS e entrega das obrigações acessórias, como GIA e EFD-ICMS/IPI;

Retira do contribuinte classificado devedor contumaz a responsabilidade do recolhimento do ICMS e transfere através para o cliente através da figura tributária do Diferimento do ICMS;

2 – Contribuinte substituído é transformado em responsável tributário

Através de Regime Especial (Portaria CAT 53/2013) o fisco atribui ao contribuinte até então substituído a condição de substituto tributário, transferindo a este a responsabilidade do recolhimento do ICMS nas entradas de mercadorias de outros Estados, por exemplo.

Caso concreto: Contribuinte até então substituído passa a ser substituto tributário

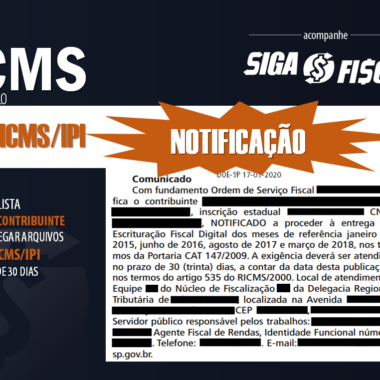

No caso em questão, a diretoria de fiscalização da SEFAZ-SP DETERMINOU a aplicação do Regime Especial Ex Offício ao CNPJ base XX.XXX.XXX, para atribuição da condição de substituto tributário, nos termos do artigo 264, VI, do RICMS/2000 e Portaria CAT 53/2013, por prazo indeterminado, nas entradas de combustíveis de fornecedores estabelecidos em outros Estados.

Artigo 264, VI, do RICMS/2000

Artigo 264 – Salvo disposição em contrário, não se inclui na sujeição passiva por substituição, subordinando-se às normas comuns da legislação, a saída, promovida por estabelecimento responsável pela retenção do imposto, de mercadoria destinada a (Lei 6.374/89, art. 66-F, I, na redação da Lei 9.176/95, art. 3º, e Convênio ICMS-81/93, cláusula quinta):

VI – estabelecimento ao qual for atribuída, por regime especial, a condição de sujeito passivo por substituição tributária. (Inciso acrescentado pelo Decreto 59.089, de 15-04-2013; DOE 16-04-2013)

NOTA – V. PORTARIA CAT-53/13, de 24-05-2013 (DOE 25-05-2013). Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo 264 do RICMS, e o cumprimento das obrigações principal e acessórias.

Objetivo do Regime Especial

No caso, em questão, o Regime Especial de ofício implica, fundamentalmente, no controle das operações de entrada de combustível líquido derivado de petróleo no Estado de São Paulo, e não dispensa o interessado do cumprimento de todas as demais obrigações previstas na legislação tributária paulista.

Fornecedor de outro Estado emite o documento sem destaque do ICMS-ST

Assim, ainda que haja acordo entre os Estados através de Convênio ICMS, o fornecedor de combustível líquido derivado de petróleo, estabelecido em outro Estado, por conta do Regime Especial atribuído ao contribuinte paulista, não vai calcular e destacar no documento fiscal o ICMS Substituição Tributária.

Em razão do Regime Especial, fica a cargo do destinatário paulista (responsável tributário) o recolhimento do imposto aos cofres do Estado de São Paulo.

Para tanto, o contribuinte paulista, deve expedir notificação aos fornecedores de combustível líquido derivado de petróleo, informando-os acerca da instituição do presente Regime Especial.

Termos do Regime Especial

- 1. Fica atribuída, a todos os estabelecimentos localizados neste Estado, do CNPJ base XX.XXX.XXX, a condição de sujeito passivo por substituição tributária, relativamente ao ICMS incidente sobre as operações que efetuar com combustíveis líquidos derivados de petróleo, desde a saída da refinaria até o consumidor final, devendo, para tanto, observar as regras do presente regime especial, sem prejuízo àquelas previstas na legislação tributária no que não conflitarem.

- 2. Na entrada em território deste Estado de São Paulo de combustível líquido derivado de petróleo procedente de outra Unidade da Federação, o contribuinte deverá efetuar o recolhimento do ICMS devido por meio de GARE (Guia de Arrecadação de Receitas Estaduais).

- 2.1 O recolhimento efetuado deverá contemplar o imposto devido pela operação própria de saída das mercadorias, bem como o imposto referente às operações subsequentes, na condição de sujeito passivo por substituição.

- 2.2 – Deverá constar no campo “Informações complementares” da GARE o número da nota fiscal a que se refere o correspondente recolhimento.

O que é substituto tributário?

É o contribuinte eleito pelo fisco como responsável pelo recolhimento do ICMS devido nas operações subsequentes (RPA: CST ICMS 10 ou 70).

O que substituído tributário?

Já o substituído tributário é aquele que recebe do contribuinte substituto a mercadoria com o ICMS já recolhido. Assim, nas saídas internas destas mercadoria não será calculado o imposto sobre a operação (RPA: CST ICMS 60).

Com este exemplo, observamos que em alguns casos, o substituído tributário pode se tornar substituto tributário, responsável pelo recolhimento do ICMS-ST.

Outros exemplos: antecipação tributária do art. 426-A do RIMS/00; e também a saída para outro Estado, nos casos em que há acordo entre as unidades federadas (Protocolo ICMS ou Convênio ICMS) determinando a responsabilidade pelo recolhimento do ICMS-ST ao remetente da mercadoria.

Complexidade tributária do ICMS é potencializada com a Substituição Tributária

Diante de toda complexidade tributária que envolve naturalmente o ICMS, haja vista o número de normas fiscais e unidades da federação, o contribuinte e o operador da legislação tributária devem estar atentos às regras que requer muita atenção na sua operacionalização, e isto é potencializado com a Substituição Tributária, “e se ainda não bastasse complica ainda mais quando a operação está envolvida num Regime Especial”, porque foge da regra. A exceção, se não tiver acompanhada de controle, pode gerar grandes problemas para o contribuinte e o operador das normas fiscais e tributárias.

Será que a tão esperada Reforma Tributária vai contemplar a tão sonhada simplificação tributária?

Leia mais:

Fisco paulista impõe ao Devedor contumaz Diferimento do ICMS

ICMS: Devedor contumaz em SP deve recolher imposto até o 5º dia útil

Débitos de ICMS-ST podem ser parcelados em até 60 vezes

ICMS: Governo paulista Regulamenta o Programa Nos Conformes

GIA – SEFAZ-SP expande projeto de eliminação da obrigação

ICMS DIFERIDO sobre pescados: Ação do Fisco paulista gera polêmica

ICMS – SP aplica Regime Especial de Ofício em devedor classificado como “contumaz”

Simples Nacional sofre fiscalização e autuação por falta de recolhimento do ICMS Antecipação Tributária

ICMS DIFERIDO sobre pescados: Ação do Fisco paulista gera polêmica

___________________________________________________

REFORMA TRIBUTÁRIA

Reforma Tributária deve contemplar também o ICMS

Será que a tão esperada Reforma Tributária vai contemplar a tão sonhada simplificação tributária?

Quer saber tudo sobre a Reforma Tributária? Acompanhe o Termômetro da Reforma Tributária do SESCON-SP

Quem deve acompanhar e participar? Operadores das normas: contador, profissional da área fiscal e tributária, acompanhe e participe dos debates sobre a Reforma Tributária.

Será que a tão esperada Reforma Tributária vai por fim a Substituição Tributária do ICMS? Considerado um dos temas mais complexo e polêmico do Sistema Tributário brasileiro?

Você tem interesse no assunto? Confira aqui Audiência Pública realizada dia 18/09 na Câmara dos Deputados, com a Participação do Reynaldo Lima Jr, Presidente do SESCON-SP.

_________________________MAIS INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO__________________________

Quer se manter atualizado? Tem interesse em receber notícias deste Portal? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez). Siga o Fisco®, estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados em nossos serviços poderão entrar em contato.

Você sabia que a empresa Siga o Fisco® pode te ajudar ainda que a distância?

Parceiros com Ferramentas que auxiliam na rotina contábil e fiscal: Quer divulgar seu produto neste Portal? Entre em contato!

O Portal Siga o Fisco foi criado para compartilhar informações de interesse dos contribuintes e profissionais que atuam na área contábil, fiscal e tributária. Entendemos que todas as atividades são importantes, inclusive as de fiscalizações realizadas pelos órgãos federais, estaduais e municipais, que muitas vezes ajudam a combater a concorrência desleal.

Compartilhe nas redes: