É grave o estado do ICMS-ST após Decisão do STF em 2016, que determinou ao fisco devolver a diferença do imposto recolhido previamente ao contribuinte

É grave o estado do ICMS-ST após Decisão do STF em 2016, que determinou ao fisco ressarcir o imposto cobrado maior do que o fato realizado. Regra: se o valor do ICMS presumido foi maior do que o realizado, o Estado deve ressarcir a diferença ao contribuinte.

Entenda o caso:

Em 2016, o STF decidiu que o contribuinte tem direito à diferença entre o valor do tributo recolhido previamente e aquele realmente devido no momento da venda.

Desde então o fisco precisa avaliar bem o quadro, porque tamanha complexidade pode não valer a manutenção do regime de Substituição Tributária do ICMS.

Pois se de um lado o contribuinte substituído tributário tem direito de solicitar o ressarcimento, o Estado em direito de receber o complemento do imposto quando ocorrer a venda por valor superior ao valor da base de cálculo presumida.

Ressarcimento e Complemento do ICMS

Com isto a figura tributária do ICMS-ST que já era complexa, ficou ainda pior com o mundo paralelo do instituto do ressarcimento e também do complemento.

Que determina que o contribuinte deve recolher o complemento do imposto quando vender mercadoria por valor superior a base de cálculo presumida.

Já o ressarcimento, ocorre quando o ICMS recolhido através do regime de substituição tributária é maior que o valor da saída do estabelecimento do contribuinte substituído.

Com isto, ora pode ocorrer o complemento, ora pode ocorrer o ressarcimento.

E para piorar o que já não é fácil, cada Estado, desconsiderando a EFD-ICMS/IPI criou regras próprias para ressarcir o imposto ao contribuinte.

No Estado de São Paulo, o contribuinte que pretende solicitar ressarcimento do ICMS-ST deve observar as regras da Portaria CAT 42/2018.

A Portaria CAT 42/2018, instituiu o “Sistema de Apuração do Complemento ou Ressarcimento do ICMS Retido por Substituição Tributária ou Antecipado”, destinado à apuração do complemento ou do ressarcimento do ICMS retido por substituição tributária (ICMS-ST), ou pago por antecipação (IA), nos termos dos artigos 265, 269, 277 e 426-A do Regulamento ICMS do Estado de São Paulo.

A Portaria CAT 42/2018, instituiu o “Sistema de Apuração do Complemento ou Ressarcimento do ICMS Retido por Substituição Tributária ou Antecipado”, destinado à apuração do complemento ou do ressarcimento do ICMS retido por substituição tributária (ICMS-ST), ou pago por antecipação (IA), nos termos dos artigos 265, 269, 277 e 426-A do Regulamento ICMS do Estado de São Paulo.

Casos comuns de ressarcimento do ICMS-ST (art. 269 do RICMS/00):

- Venda para outro Estado de mercadoria adquirida com substituição tributária em SP, o contribuinte substituído pode solicitar o ressarcimento do ICMS-ST, além de fazer o crédito do ICMS operação própria do fornecedor;

- Mercadoria cujo o ICMS já foi pago anteriormente através da Substituição Tributária tenha sido furtada, roubada ou extraviada.

Com tanta complexidade, alguns Estados como Santa Catarina e Rio Grande do Sul já retiraram várias mercadorias do regime de Substituição Tributária.

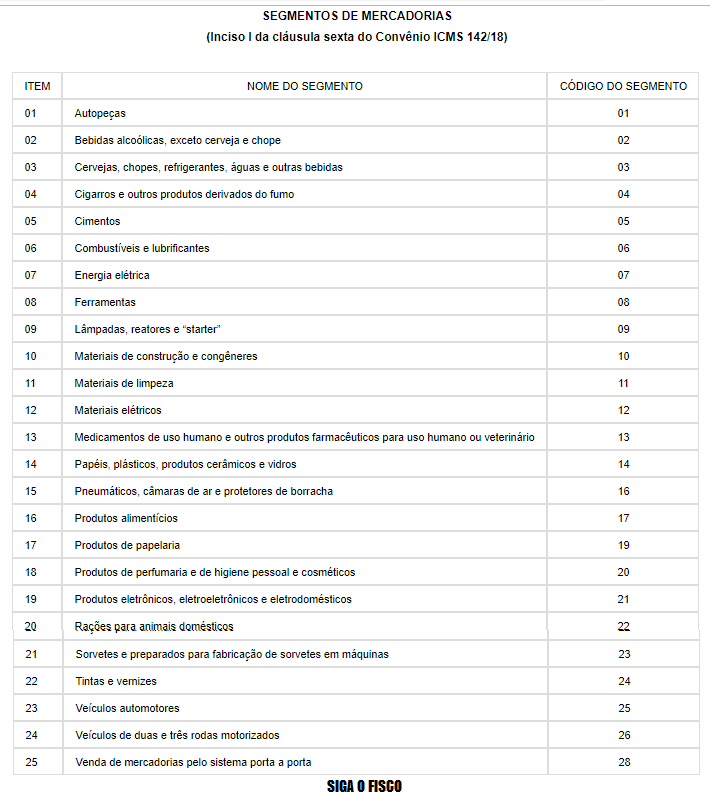

A seguir segmentos sujeitos ao ICMS-ST:

Quer saber quais são as mercadorias que os Estados podem cobrar ICMS através da Substituição Tributária? Confira a lista completa no Convênio ICMS 142 de 2018.

Contribuinte substituído tributário estabelecido no Estado de São Paulo, está conseguindo atender as regras fixadas na Portaria CAT 42/2018 para ressarcir o imposto?

Empresa estabelecida fora do Estado de São Paulo, na condição de contribuinte substituído tributário está conseguindo ressarcir o ICMS Substituição Tributária?

Fique atento às novas regras fiscais e tributárias, consulte seu contador, o parceiro certo para o seu negócio!

Leia mais:

ICMS-ST: SP altera regras e exclui produtos do regime

ICMS-ST – Santa Catarina retira materiais de construção do regime

ICMS Substituição Tributária – O Desembarque

ICMS-ST – Quem deve recolher o imposto na operação interestadual?

ICMS – Fazenda paulista agiliza o ressarcimento de Substituição Tributária

ICMS-ST – o Portal Nacional da Substituição Tributária está funcionando?

ICMS-ST sobre operações interestaduais ganha novas regras

ICMS-ST – STF decidiu: Contribuinte tem direito à restituição sobre o imposto pago antecipadamente